财报掘金丨锂电叉车景气量高企这家职业龙头估计上半年净利同比增加超40%股价近期创前史新高(附2股)

产品特点:

6月份以来,A股2023年的中报成绩预告窗口正式敞开,一些上市公司纷繁发布了成绩预发表公告。南财资讯通挑选了7月以来(7月1日至7月5日)发布中报成绩预告的其间2只个股,分归于新动力工业车辆、轿车及要害部件等职业。

这2家公司在成绩完成高速增加的一起,也充沛获益于职业的高景气增加,组织上调这2家公司的盈余猜测,估计2023年全年,这2家公司的净利润增速都在40%以上。

安徽合力:组织看好锂电叉车未来增加远景,这家叉车龙头的锂电叉车产品已接连上市,全球规划事务布局进一步扩展,估计本年上半年净利润同比增加40%至60%。

潍柴动力:重卡职业迎来上升拐点,其间海外职业增加微弱,本年1月至5月的出口销量同比增加84%,这家重卡产业链细分龙头海外事务占比超50%,估计本年上半年净利润同比增加50%-70%。

本年以来,安徽合力股价体现微弱,持续上涨,近期的盘中价格屡次创下前史新高。南财金融终端显现,本年以来至今(1月1日到到7月5日收盘),公司股价累计上涨51.01%。

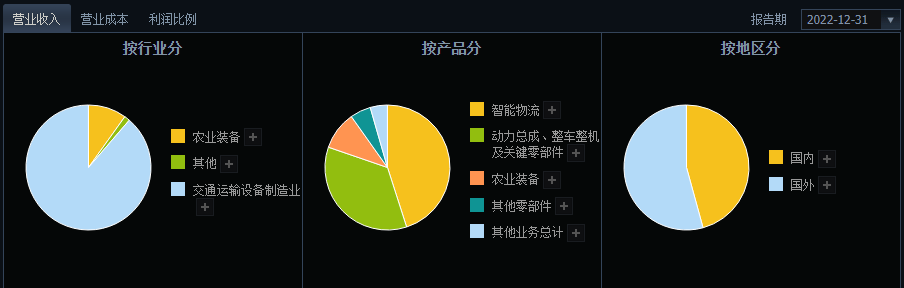

公司主营工业车辆整机、智能物流体系及要害零部件的研制、制作与出售。公司官网显现,合力叉车主导产品是“合力、HELI”牌系列叉车,在线类产品悉数具有自主知识产权,产品的归纳功能处于国内、国际先进水平。

公司于7月3日晚发布2023年半年度成绩预增公告,估计2023年半年度完成归归于上市公司股东的净利润6.04亿元至6.9亿元,同比增加40%至60%。其间,估计二季度单季净利润环比一季度增加29.8%至62.56%。

陈述期内,公司环绕“电动化、低碳化、网联化、智能化”开展方针,活跃开辟国内、国际商场,公司锂电新动力叉车及国际化事务产销规划完成快速增加,推进公司运营成绩同比提高。

东吴证券测算,2022年,全球叉车商场规划约1500亿元,其间海外商场约1100亿元,国内商场约400亿元。据杭叉集团大众号测算,以每年2000小时的使用时间核算,锂电叉车比较内燃叉车每年可节约5万元左右的归纳本钱。

中金公司表明,2022年三季度,欧洲和美洲叉车电动化率别离为89%和66%,但其间大部分存量商场使用铅酸电池。比照铅酸叉车,锂电叉车具有密度高、保护费用低、补能高效等优势。

中金公司弥补称,跟着三电技能开展老练与锂电池本钱下探,电动叉车的动力来历将转向锂电池,而锂电叉车单价和盈余才能均高于燃油和铅酸叉车。使用方面,锂电叉车罕见日常保护的需求,有望代替国内内燃叉车和海外铅酸叉车。

浙商证券表明,据工程机械职业协会计算,2023 年5月单月叉车销量10.03万台,同比增加15.8%,累计销量48.5万台,同比增加6%。2023年6月制作业PMI为49.0,接连3个月均坐落荣枯线以下,跟着国内稳增加预期增强,下流制作业与物流业有望持续修正,国内需求有望边沿向上。

中信证券指出,公司是国内最大的叉车企业,当时时点获益于:1、国内叉车需求底部复苏;2、电动平衡重叉车放量,公司收入增速高于销量增速、3、钢价跌落有望提高公司的盈余才能;4、锂电化带动国产叉车品牌全球竞争力提高等四大生长逻辑。

华泰证券表明,锂电叉车方面,近年来合力环绕新动力锂电池、节能等要害核心技能使用,已接连上市G3系列1.5~10吨双驱锂电叉车、G2系列1.5~3.8吨锂电专用车、H4系列1.5~3.8吨电动叉车,完成锂电新动力叉车快速增加。

国际化方面,依据公司6月20日公告,公司与公司控股子公司安徽合力工业车辆进出口有限公司一起出资建立合力澳洲公司以及合力南美公司,在公司已有的欧洲、东南亚、北美、中东、欧亚等五大海外中心的基础上,进一步扩展公司在全球规划内的布局,未来有望进一步提高公司在全球的竞争力。

中邮证券指出,公司成绩高增首要获益国际化和电动化趋势,公司活跃开辟国内、国际商场,公司锂电新动力叉车及国际化事务产销规划完成快速增加,推进公司运营成绩同比提高;此外,钢材等原材料价格向下,汇兑收益有所增加,均对成绩有奉献。

自2016年起,公司持续坚持国际叉车制作商七强的国际地位,产品热销全球150多个国家和地区。海外叉车龙头丰田工业株式会社2021财年收入为159.23亿美元,而合力2022年收入为156.73亿元人民币,其间,国外收入仅37.36亿元人民币,公司产品的海外浸透率仍有较大提高空间。

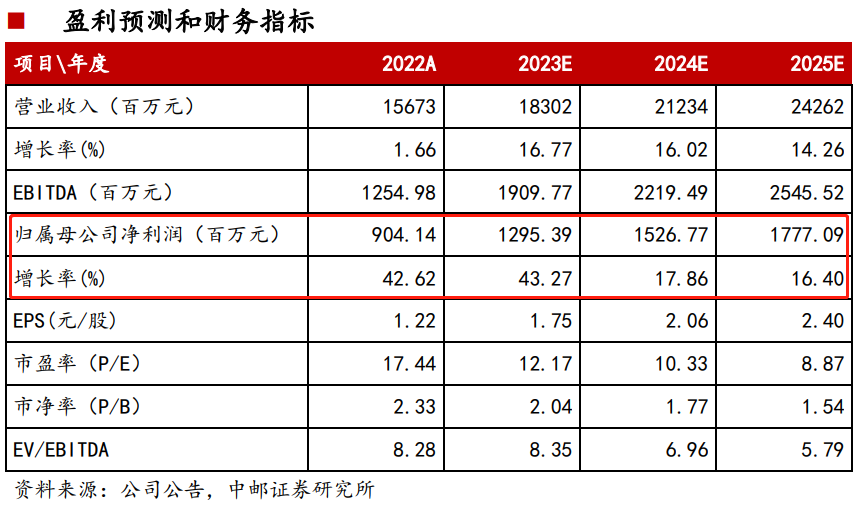

对标同职业可比公司未来两年的估值来看,安徽合力处于较低水平,估计公司2023年到2025年成绩对应PE别离为12.17/10.33/8.87倍。

中邮证券还提示了锂电化趋势不及预期、国际化趋势不及预期、盈余猜测与估值不及预期等危险要素

6月份以来至今,潍柴动力完毕了震动调整,敞开了新一轮上小幅上升行情。南财金融终端显现,6月份以来至今(6月1日到到7月5日收盘),公司股价累计上涨8.16%。

公司主营事务包含轿车及要害部件、非轿车用发动机和其他部件的研制、制作及分销事务,以及铲车的出产事务和供给仓储技能服务。该公司还从事空气净化产品的研制、规划、出售及保养事务、空气净化技能的转让及谘询事务以及进出口贸易事务。

7月2日,潍柴动力发布2023年半年度成绩预告,估计上半年完成归母净利润36亿元-41亿元,同比增加50%-70%。公告显现,获益于国内经济向好及出口商场需求旺盛,2023年上半年我国重卡职业需求有所复苏。公司相关产品销量出现高速增加态势,大缸径和液压等战略新式事务奉献不断加大,一起推进成绩完成同比大幅增加。

依据中汽协及第一商用车网数据,2023年上半年,我国重卡职业出售同比增加25%至47.4万辆;其间6月份重卡职业销量同比增加31%至7.2万辆左右,这是本年重卡商场继2月份以来第五个月同比增加。

西南证券研报以为,2022年推迟的重卡替换需求正在逐渐开释,叠加国内车企对海外商场的开辟,复苏仍将是本年重卡职业的主线)出资关键(兴业证券、财通证券、海通证券、东吴证券)

从销量结构剖析,尽管重卡职业上半年内销增速略低,但1月至5月的出口销量同比增加84%,完成高速增加。考虑到出口盈余才能好于内销,基本面出现上行趋势,估计2023年,公司营收获益于职业销量复苏有望完成同比增加

2022年重卡职业销量触底,全年销量同比下滑51%至67万辆。估计2023年到2025年,在经济向好复苏,内需显着改进趋势叠加国六替换国五,国四加快筛选以及2016年到2018年购车集体会集置换+出口职业持续增加等四种要素叠加下,重卡销量有望稳步复苏

此外,潍柴动力持有姑苏弗尔赛动力33.5%的股权,近几年经过与新动力公司战略协作,推进公司新动力多事务布局。

兴业证券指出,考虑到重卡职业拐点将至本年有望底部上升,一起公司多事务并行处于蓬勃开展初期,未来增速可期,调整公司2023年到2025年归母净利润猜测为76.58/102.06/127.06亿元,(原猜测为 71.13/95.84/125.98亿元),估计别离同比增加56.1%/33.3%/24.5%。

最新文章

金道科技:变速箱是集机械、液压于一体的杂乱体系触及资料、机械、液压等多门学科专业性较强

金道科技(301279)05月05日在出资者联络平台上答复了出资者关怀的问题。 出资者:董

热门产品

涉案近亿元!最大轿车电池假货大案告破

近来,湖州、长兴两级公安机关通过3个多月侦办,成功侦破假“天能”案。这些“三无”蓄电池产品,被嫌...

氢燃料电池叉车

10月28日下午,合力首台4-5吨氢燃料电池叉车露脸上海,完成国内该吨位级氢燃料电池叉车零的突破...

欧宝体育在线入口

热线:0631-5993019

电话:130-2165-9198

地址:山东省威海市青岛南路华新家园北首路西